売上・費用はセグメント毎に分けて管理しよう

2019年01月07日 / 最終更新日 : 2019年01月27日

こんにちは、中小企業診断士の山田盛史です。

今回のテーマは収支管理についてです。

収支管理において注意しておきたいポイントを記載します。

セグメント管理とは?

売上や費用は損益計算書では会社全体の数字が科目毎に集計されています。

しかしながら、会社全体の数値では事業毎や顧客毎の細かい収支は把握できず、どの事業や顧客が儲かっていて、逆にどの事業や顧客が儲かっていないのかが分かりません。

それが分からなければ今後の経営方針としてどのような手を打てば良いのかが、明確な根拠を持って判断できず勘と経験に依る経営判断をしている状態になります。これは本来望ましくなく、事業毎や顧客毎の収支を把握して経営判断を行うべきです。

このように事業毎や顧客毎に管理することをセグメント管理といいます。セグメントとは何かの基準で分割されたグループを意味します。例えば、自社がA事業とB事業という2つの事業をやっている場合にはそれぞれの事業で売上や費用を分けるといったケースが考えられます。

また、部門別や商品別、顧客別、拠点や営業所別など様々なセグメントの考え方があります。

セグメントは絶対的な基準はなく自社の経営実態に合わせて管理すべき(または管理しやすいでもOKです)と考えられるものでグループ分けをすれば良いのです。

いきなり複雑な管理をしようとしなくても良い

セグメント管理というと難しくとっつきにくいという感じがするという方も多いと思います。

これからセグメント管理をやろうという企業様については、いきなり複雑な管理をする必要はなく、まずはセグメントを決めて売上だけセグメントに分けて管理してみることをオススメします。それに慣れてきたらもう少し細かい粒度で分けて管理をしていくといった段階的にやっていくという方法が挫折せず、かつ継続できる方法です。

セグメントはいくつ存在しても良いのですが、あまりに多すぎると管理するコスト(手間)がその分かかってしまうので費用対効果を意識して行うことがポイントです。

どの会社でも参考になるセグメントの考え方

セグメントは会社の経営実態に合わせて決めていくものですが、どの会社でも有益なセグメントとして売上を「継続した売上」と「一時的な売上」に分けるという方法があります。「継続した売上」とは定額利用料や会費などの定期的に見込める売上のことを指します。

例えば、新聞や雑誌の定期購読料やトレーニングジムの会費、定額制の音楽配信サイトや月額課金のスマートフォンアプリなどがあります。また、定期的にリピートがある顧客や商品なども「継続した売上」になります。

最近「サブスクリプション」という言葉を良く聞くようになりましたが、「サブスクリプション」とは利用する商品やサービス毎ではなく利用期間に対してお金を支払う、つまり定額制のビジネスモデルのことでまさに「継続した売上」を実現するビジネスモデルです。

なぜ、「継続した売上」と「一時的な売上」を分けるかというと、現在の売上はどの程度継続性があるものなのかを判断できるからです。

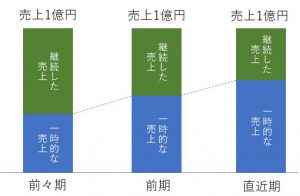

例えば上の図では、直近3年間の売上高は1億円で大きな変化はないのですが、「継続した売上」と「一時的な売上」の比率が年々減少してきています。一時的な売上とは来期も売上に繋がるかどうか未確定な売上なので来期は売上高が大きく減少する可能性をはらんでいるということが言えます。

このような場合にはリピート客の増加や定期的に利用するような商品やサービスの提供をするなどの対策が必要になるという判断ができます。

このようにセグメント管理をすることで自社の経営実態が見える化され、有効な経営判断ができるようになります。

自社の状況にあった管理の方法について、具体的な方法や不明点があればお気軽に当社にご相談ください。

経営者の想いに寄り添った伴走型支援

当社は複雑化する経営課題を解消するための対策について経営者の想いに寄り添い、経営者の傍らで一緒に考え、そして励まし成長し合いながら共に走り続ける中小企業経営者の良き伴走者となります。

中小企業に即した現実的な経営支援を行っております。こちらからお気軽にご相談ください。

ウィルリンクス中小企業診断士事務所(経済産業省認定 経営革新等支援機関)