経営者として知っておきたい費用の種類

2019年02月05日 / 最終更新日 : 2019年02月01日

こんにちは、中小企業診断士の山田盛史です。

今回は、費用の種類についてです。

費用の管理、コントロールは経営上とても重要です。

費用と一口にいっても様々な特性の費用がありその特性によって管理すべき観点が異なります。

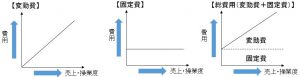

固定費と変動費

まずは固定費と変動費という考え方があります。

変動費とは売上高(製造業の場合は操業度)により変化する費用(比例的に発生するととらえる)で、仕入高や材料費、外注費などが該当します。

固定費とは売上高に関係なく発生する費用で地代家賃などが該当します。

図でイメージすると以下のようになります。

勘定科目ごとに費用を変動費と固定費に区分することを固変分解といいます。

厳密には明確に変動費と固定費に分けられないものもあると思います。

例えば、ある一定量までは定額で一定量を超えると従量課金になるものなど固定費と変動費の複合的な費用体系もあります。

しかしながら、便宜上変動費と固定費という2つの分類して区分けをします。

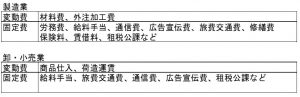

参考として、変動費と固定費の例をあげておきます。

固変分解のポイントは、勘定科目名をだけをみて機械的に区分しない事です。

費用発生の実態に合わせて固定費か変動費かを分けることが重要です。

変動費は「率」で診る、固定費は「額」で診る

次に管理上のポイントですが、変動費は「率」を意識します。

変動費は売上とともに増えていく費用なので絶対額をみても意味がなく、売上に対する変動費の割合である変動費率を管理します。

逆に固定費は売上にかかわらず一定なので絶対額をみていきます。

例えば、今年度は変動費率が22%であったが来期は20%まで引き下げよう、そのためにこんな施策をやろう。

また固定費は5,000万円かかっているが、来期は人材を採用するため固定費が500万円上昇することが予想される。

目標利益を達成するためにはいくらの粗利が必要になる。といった具合に収支のシュミュレーションができます。

直接費と間接費

次に直接費と間接費という概念があります。

これは、以下の記事で記載したようなセグメント管理の際に使われる考え方です。

直接費とは、その名前の通りある製品やサービスに直接的に起因している費用のことを指します。

例えば、ある製品を製造するために必要な材料費など、製品の生産において直接かかる費用の事です。

直接費に対して間接費とは特定の製品やサービスには依存せず、複数にまたがる間接的な費用の事です。

例えば、水道光熱費などはある特定の製品を製造するためだけに発生する訳ではなく複数の製品を製造するために発生している費用であり特定の製品ではなく複数の製品にまたがって発生している費用になります。

製品ごとやサービスごとの費用を把握するときには、直接費は製品やサービスに直接費用を割り振ればよいのですが間接的は、そう単純なものではありません。そのため間接的は何かしらの基準で各製品やサービスに割り振りを行います。

基準は、例えば使用された機械の時間、消費されたキロワット時間 (kWh)などがあります。

以上、費用の種類について記載しました。

費用の考え方を知っていくことで収支管理がしやすくなります。特に固定費と変動費は損益分岐点を把握したり、収益シュミュレーションを行うにあたって必須の知識です。経営者はもちろんのこと管理者の方々も必要が知識と言えます。

経営者の想いに寄り添った伴走型支援

当社は複雑化する経営課題を解消するための対策について経営者の想いに寄り添い、経営者の傍らで一緒に考え、そして励まし成長し合いながら共に走り続ける中小企業経営者の良き伴走者となります。

中小企業に即した現実的な経営支援を行っております。こちらからお気軽にご相談ください。

ウィルリンクス中小企業診断士事務所(経済産業省認定 経営革新等支援機関)