借り換えの具体例とメリット

2021年02月16日 / 最終更新日 : 2021年02月06日

中小企業診断士の山田盛史です。

融資を受けると聞くと、一般的に新規で借入をすることが想像されると思います。

融資を受けるとは、新たな融資を受ける方法の他に、既存の融資の借り換えをするという方法もあります。

新たな融資はイメージしやすいと思いますが、既存の融資の借り換えは少しイメージしずらい面があります。

そこで今回は既存の融資の借り換えをするとは具体的にはどのようなことか、どんなメリットがあるのかについて解説します。

新たな融資と借り換えの違い

新たな融資と借り換えの両者を比較することで説明します。

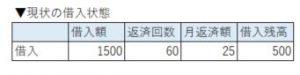

例えば現在、以下の借入があったとします。

借入額1,500万円、5年返済(60ヶ月)、月の返済額は25万円

現在では返済が進み、借入残高は500万円になっているとします。

この状態から、新たな融資を受ける場合と借り換えを受ける場合を考えます。

①新たな融資を受ける場合

仮に1,500万円で返済期間5年(60ヶ月、据え置き期間なし)で融資を受けるとします。

すると以下の状態となり、1,500万円のお金が増えます。

月の返済額は既存の25万円と合わせて50万円になります。

そして借入本数は2本になります。

②借り換えを受ける場合

次に借り換えのケースです。

仮に2,000万円で返済期間5年(60ヶ月、据え置き期間なし)で融資を受けるとします。

借り換えですから、2,000万円の融資額のうち500万円は既存の融資の返済に充てられます。

その差額は1,500万円となるので、1,500万円が純増したお金という事になります。

この純増額を真水(真水資金)といいます。

借り換えで既存の借入は返済された訳ですから、借り換え後の融資は今回受けた借入のみとなり借入本数は1本になります。

既存の借入を返済したため、月の返済額は今回受けた借入分のみとなり月33.3万円の返済になります。

借り換えを行うことのメリット

上記をみると、両者とも1,500万円のお金が増えました。

しかし、借り換えを受けた場合の方が月の返済額が減っています。

つまり、借り換えの一番のメリットは返済額を抑えることができる点にあります。

他にも融資の本数が1本になるので管理が楽になったという事もいえます。

このように借り換えによって融資本数の1本化を図ることができます。

例では既存借入と同じく5年返済(60ヶ月)で据置期間なしでのシミュレーションですが、返済期間を7年や10年に長期にしたり、据置期間を半年や1年など取ることによって、さらに資金繰りを楽にすることができます。

借り換えは資金繰りを良くする方法として上手く活用したい

いかがでしょうか。融資というと新たな融資しかこれまで考えてこなかったという経営者様にあたっては、借り換えによる資金繰りの改善という選択肢も頭に入れておきたいものです。

事業者様の状況によって最適と思われる融資策、資金繰り改善策は変わってきます。

色々な選択肢を持つこと、知識をつけることでさらに自社の経営を良くすることができます。

最後まで読んで頂きありがとうございました。

——————————————————-

▼経営者の想いに寄り添った伴走型支援

当社は複雑化する経営課題を解消するための対策について経営者の想いに寄り添い、

経営者の傍らで一緒に考え、そして励まし成長し合いながら共に走り続ける

中小企業経営者の良き伴走者となります。

中小企業に即した現実的な経営支援を行っております。

こちらからお気軽にご相談ください。

ウィルリンクス中小企業診断士事務所

(経済産業省認定 経営革新等支援機関)

経営者の想いに寄り添った伴走型支援

当社は複雑化する経営課題を解消するための対策について経営者の想いに寄り添い、経営者の傍らで一緒に考え、そして励まし成長し合いながら共に走り続ける中小企業経営者の良き伴走者となります。

中小企業に即した現実的な経営支援を行っております。こちらからお気軽にご相談ください。

ウィルリンクス中小企業診断士事務所(経済産業省認定 経営革新等支援機関)