事業計画書の書き方 その3 事業に連動した収支計画を作る

2021年09月25日 / 最終更新日 : 2021年08月30日

中小企業診断士の山田盛史です。

事業計画書の書き方と題して、数回に分けて事業計画書作成のポイントを解説しています。

他の関連記事はこちらです。

▼事業計画書の書き方 その1 市場規模の考え方

https://will-links.jp/?p=1287

▼事業計画書の書き方 その2 ストーリーを組み立てる

https://will-links.jp/?p=1291

▼事業計画書の書き方 その4 目的別の事業計画書作成のポイント

https://will-links.jp/?p=1300

今回は事業計画書の財務面の部分となる収支計画について解説します。

収支計画書の良くない例

よくある収支計画の良くない例は、事業面の内容や行動計画、事業実施のスケジュールに連動していない収支計画を作ってしまうことです。

収支計画は事業計画書の最後に掲載するものです。事業計画書の前段部分には自社の事業概要や強み、市場の状況や顧客ニーズを書きます。そして、それらの現状分析を踏まえて、今後計画している事業内容の詳細を書いていきます。例えば、どのようなスケジュールで進めるかといった実施スケジュールや販促計画、提供する商品やサービスの価格設定などの具体的な内容を掲載します。

収支計画とは、ここまで述べてきた計画を実行すると、これだけの売上高を獲得できて費用はこれくらい掛かる。結果、利益はこれくらいあがるという事業計画の結果数値を掲載するものです。そのため事業面の内容と連動した収支計画になっていることが望ましいです。

例えば、売上高は1,000万円という数値になっているとして、なぜその売上になるかが示されていないというケースが多いです。売上高を分解して活動項目やスケジュールと連動させる必要があります。

売上高の考え方

売上高を分解して活動項目やスケジュールと連動させる必要があると述べましたが具体的に見ていきましょう。事業の特性によって売上高の分解式は変わってきますが、もっとも簡単で分かりやすいのは単価✕数量で分解して考えるという方法です。

単価とは商品やサービスを販売する際の単価です。数量は、顧客数です。単価や数量に分解して、数量の根拠を事業面の内容と関連して考えます。なお、提供する商品やサービスが複数ある場合は、商品やサービスごとに単価と数量に分けることも有効です。

例えば、飲食店の場合は客単価✕客数という計算式がありますが、それ以外にも、さらに分解すると

客単価✕客席数×回転数×営業日数という計算式もあります。

要素が細かいと、より具体性を持った数値になります。

売上高の分解は様々な切り口がある

売上高の分解の考え方や切り口は、他にも様々なものがあります。例えば、近年では月額課金のいわゆるサブスク型のビジネスが増えています。

サブスク型のビジネスの場合は

月額料金✕(新規顧客数+(既存顧客数✕継続率))とするケースもあります。

また、顧客数✕使用料✕利用数✕利用期間という公式もあるでしょう。

売上高の分解公式はKPIとして経営管理に活用する

売上高を分解して考えるのは、もう1つ利点があります。それは収支計画を作った後に、計画と実績の差異を分析しやすくなるという点です。売上高を分解せずに1行で計画値として決めてしまうと、実際に計画売上高が達成できなかった際に、何が原因で未達だったのかが分かりません。

しかし、売上高を月額料金✕(新規顧客数+(既存顧客数✕継続率))と分解して売上高計画を作っておくことで、新規顧客数が獲得出来なかったのか、それとも継続率が当初想定より低かったのか、未達の原因を追求できるようになるのです。

サブスク型のビジネスではサービスの継続率(解約率)が非常に重要になります。目標は95%以上の継続率が望ましいです。継続率が低いと毎回新規顧客を獲得して行かなければならず、事業が拡大しないので、いかに継続率を高めるかが事業の重要成功要因になるのです。

売上の分解公式は、各事業の特性によって最適なものを設計する必要があります。事業の特性といっても、初めて行う事業だと何が重要な成功要因になるか、どのような分解式があるのかが分からないという人も多いと思います。

そこで参考になるのが、同じような事業を生業としている上場企業の決算報告資料や有価証券報告書です。決算報告資料や有価証券報告書を見ると、その企業が重要成功要因としているのはどのような事なのか、重要業績評価指標(KPI)としては、どのような指標を設定しているかが分かります。それを参考に自社の売上高の分解式やKPIの設定をしてみるのが良いと思います。

費用の考え方

続いて費用の考え方です。売上高は事業特性によって分解式やKPIを設定したりと自由度が高いのですが、費用は売上高ほど自由度が高くはなく、発生する費用を網羅的に把握することが重要です。

計画数値の考え方としては、変動費と固定費に分けて考えるのが一般的です。変動費とは、売上高に比例して発生する費用です。商品の仕入などが該当します。一方で、固定費とは売上高に関係なく一定額発生する費用です。家賃などが該当します。

発生する費用を変動費と固定費に分けて、変動費は売上高に連動させます。売上高が増えるとともに変動費も増やすのです。一方、固定費は原則的には一定額で見込みます。ただ、事業内容を勘案して固定費が増えるタイミングでは増やすようにします。例えば、家賃は固定費ですが、既存の事務所を移転する計画がある際や支店を増やしたり、減らしたりする計画がある場合は増減しますので、それに合わせます。

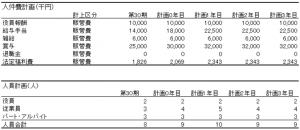

人件費は個別に人件費計画を作成しても良い

原則的には費用は上記の考え方で算出しますが、発生する金額が多く、かつ経営の意思決定で大きく変動する費用は個別に費用計画を作ることもあります。例えば、人件費が該当します。以下に人件費計画の例を示します。

上記は人員計画を考えて、人員計画に連動させて人件費を算出して計画している例です。

まとめ

いかがでしたでしょうか。経営者の皆様はまずは今回の記事にあるような収支計画の考え方を理解して収支計画が作成できれば良いと思います。

求められる事業計画書によっては資金繰り計画や返済計画、それらを踏まえた貸借対照表やCF計算書などの財務三表まで作成が必要なケースもありますが、そのような際は外部専門家に作成を依頼すればよいのです。

売上高と費用の考え方は基本となるものなので、ご自身の事業計画書を作る際に参考にして頂ければ幸いです。

最後まで読んで頂きありがとうございました。

——————————————————-

▼経営者の想いに寄り添った伴走型支援

当社は複雑化する経営課題を解消するための対策について経営者の想いに寄り添い、

経営者の傍らで一緒に考え、そして励まし成長し合いながら共に走り続ける

中小企業経営者の良き伴走者となります。

中小企業に即した現実的な経営支援を行っております。

こちらからお気軽にご相談ください。

ウィルリンクス中小企業診断士事務所

(経済産業省認定 経営革新等支援機関)

https://will-links.jp/

経営者の想いに寄り添った伴走型支援

当社は複雑化する経営課題を解消するための対策について経営者の想いに寄り添い、経営者の傍らで一緒に考え、そして励まし成長し合いながら共に走り続ける中小企業経営者の良き伴走者となります。

中小企業に即した現実的な経営支援を行っております。こちらからお気軽にご相談ください。

ウィルリンクス中小企業診断士事務所(経済産業省認定 経営革新等支援機関)