据置期間中に経営改善を進めておく

2020年08月17日 / 最終更新日 : 2020年07月18日

今回の新型コロナウイルスの影響によって多くの事業者様が各金融機関の特別貸付を、据置期間を設定して受けられていると思います。

今回は据置期間の差異による支払い額の違いを考えてみます。

据置期間中は元金返済がなくコロナウイルスの影響によって事業の先行きが不透明な事業者様にとっては長めに取っておいたほうが良いと思います。

しかし、据置期間を長くすればするほどトータルの支払額が大きくなります。据置期間によってどの程度支払額に変動があるのでしょうか。

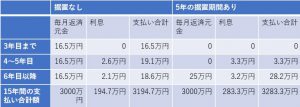

3000万円を15年で借りた場合

新型コロナウイルスの特別貸付3000万円を返済期間15年、金利1.36%で仮に借りた場合に、「据置期間なし」と「据置期間5年」でどの程度支払額に差が出るのか比較します。

四捨五入の関係で数字が合わない部分はご了承ください。

3年目までは利子補給があり、利息が掛からないとすると、どちらも利息の支払いは発生しません。

据置なしの場合は元金分の16.5万円が発生し、5年の据置期間ありの場合は支払いは0円です。

4年目以降は状況が変わります。引き続き支払い額で見ると5年の据置期間ありの方が断然少ないですが、利息の支払額は据置なしに比べて0.7万円高くなっています。

微々たるものですが、据置なしの場合は元金の返済が進んでいるためです。

さらに6年目以降は据置期間が終了するため、5年の据置期間ありの場合だといきなり28.2万円の支払いが開始されます。

これに対して据置なしの場合は18.6万円であり10万円近く月の支払いが安くなる計算です。

15年間のトータルで見ると据置なしが3194.7万円の支払いに対し、5年の据置期間ありの場合は3283.3万円。据置なしが88万円程度少なくなりました。

据置期間が終わった後、しっかり返済できるかどうか

返済期間15年ですが据置期間5年を適用した場合、10年で全額を返済しなければならなくなります。

据置期間中は、資金繰りは楽になりますが、返済開始後は一気に返済がのしかかってきます。

制度上は、据置期間は5年ですが、実際には5年間も据置期間を取れるケースは少なく1年程度が多いのではないでしょうか。

この1年程度の据置期間中に少しでも経営改善を進めて資金繰りを改善しておきたいところです。

事業計画と資金繰り表を作り、経営改善に取り組む

据置期間終了後に業績が回復していなければ、いきなり訪れる大きな額の支払いができない危険があります。

収益を改善させるには売上を上げること、費用を下げること、この2つですが売上を上げるには時間がかかります。

逆に費用を下げることは、それほど時間がかかりませんのでまずはコスト削減を検討して進めます。

合わせて売上を上げる取り組みも行わなければいけません。売上を上げる取り組みについては費用対効果を意識する必要があると思います。

新規開拓より既存のお客様へのフォローをしっかりやる。または新規開拓でも既存のお客様からの紹介によってアプローチするなど余分なリソースが割けない今は費用対効果を意識した販促活動が必要になります。

最後までお読み頂きありがとうございました。

——————————————————-

▼経営者の想いに寄り添った伴走型支援

当社は複雑化する経営課題を解消するための対策について経営者の想いに寄り添い、

経営者の傍らで一緒に考え、そして励まし成長し合いながら共に走り続ける

中小企業経営者の良き伴走者となります。

中小企業に即した現実的な経営支援を行っております。

こちらからお気軽にご相談ください。

ウィルリンクス中小企業診断士事務所

(経済産業省認定 経営革新等支援機関)

経営者の想いに寄り添った伴走型支援

当社は複雑化する経営課題を解消するための対策について経営者の想いに寄り添い、経営者の傍らで一緒に考え、そして励まし成長し合いながら共に走り続ける中小企業経営者の良き伴走者となります。

中小企業に即した現実的な経営支援を行っております。こちらからお気軽にご相談ください。

ウィルリンクス中小企業診断士事務所(経済産業省認定 経営革新等支援機関)